Toda organização que já passou por um acidente de trabalho grave conhece a conta que aparece logo depois: afastamento, benefício previdenciário, eventual condenação trabalhista. São os custos visíveis — os que têm linha no orçamento, número no processo, nota fiscal correspondente.

Esses custos são reais. E representam apenas uma fração do custo total.

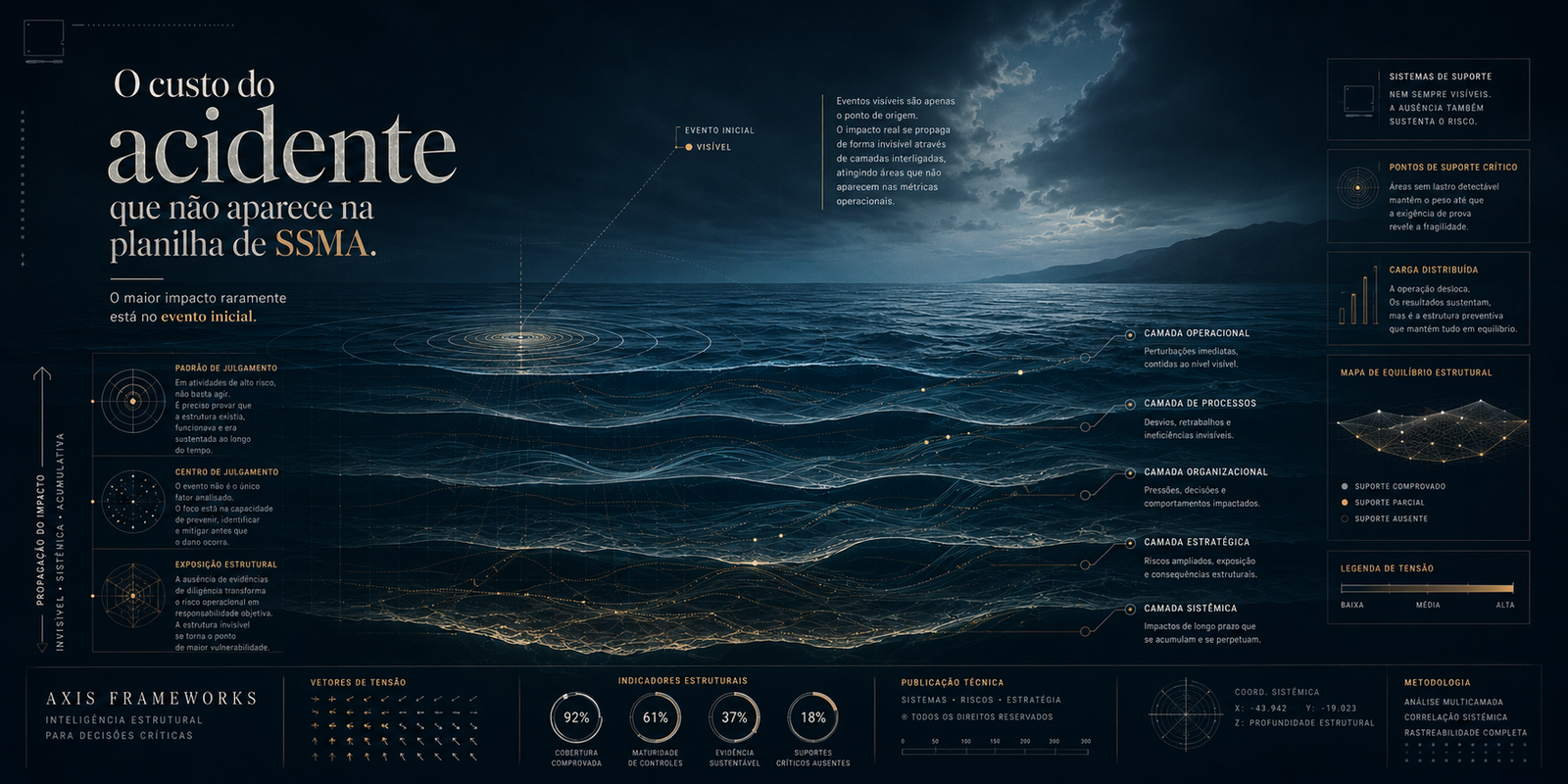

A maior parte do impacto financeiro de um acidente de trabalho não aparece como “custo de acidente” em nenhuma planilha da organização. Está distribuído em categorias que parecem não ter relação — contribuição previdenciária, rotatividade, produtividade, contratos, reputação. Está diluído no tempo. E é estruturalmente maior do que o custo direto visível.

O FAP — o custo que cresce em silêncio

O Fator Acidentário de Prevenção é o mecanismo pelo qual o histórico acidentário de uma empresa se transforma diretamente em custo de folha de pagamento. O FAP é um multiplicador que varia de 0,5 a 2,0, aplicado sobre a alíquota do RAT — o Seguro Acidente de Trabalho — que por sua vez incide sobre a folha de pagamento.

Uma empresa com alíquota básica de RAT de 3% e FAP máximo (2,0) paga 6% sobre a folha a título de contribuição acidentária. A mesma empresa com FAP mínimo (0,5) pagaria 1,5%. A diferença é de 4,5 pontos percentuais sobre a folha — por ano, para sempre, enquanto o histórico acidentário desfavorável persistir no cálculo.

O FAP é calculado anualmente com base nos dois anos anteriores de benefícios acidentários — frequência, gravidade e custo. Cada acidente que gera benefício B91, cada NTEP não contestado com sucesso, cada doença ocupacional reconhecida entra nesse cálculo e permanece influenciando o multiplicador por dois anos. O custo não é pontual — é recorrente, acumulativo e diretamente proporcional ao histórico de gestão de SSMA da empresa.

Esse custo raramente aparece no orçamento de SSMA. Aparece no orçamento de folha de pagamento — e raramente é conectado, na análise gerencial, ao histórico de acidentes que o produziu.

Os custos indiretos que não têm nota fiscal

Além do FAP, o acidente de trabalho produz uma série de custos que não aparecem em nenhuma rubrica de “acidente de trabalho” no orçamento, mas que são reais e mensuráveis.

Substituição do trabalhador afastado: processo de seleção, integração, período de aprendizagem do substituto — durante o qual a produtividade é menor e o risco operacional tende a ser maior. Quando o afastamento é de longa duração — o que os dados de 2021–2024 mostram ser crescentemente comum — o custo de substituição é proporcional.

Impacto na produtividade dos trabalhadores que presenciaram o acidente: pesquisa em ambientes operacionais documenta queda de produtividade e aumento de absenteísmo nos grupos que foram expostos a evento traumático no trabalho. Esse impacto não tem data de início e fim claros — e não tem linha no orçamento.

Impacto em contratos e licitações: organizações que operam como fornecedoras em plataformas de gestão de terceiros, ou que participam de licitações públicas e privadas com requisitos de histórico de segurança, têm seu histórico acidentário avaliado como critério de elegibilidade ou de pontuação. Um acidente grave pode custar um contrato — e esse custo nunca aparece como “custo de acidente”.

Custo de investigação e gestão do processo: horas de trabalho da equipe de SSMA, honorários de assessoria jurídica, custo de perícias e laudos técnicos, tempo de gestores em audiências e processos. São custos reais, pagos em tempo e dinheiro, que se estendem por anos no caso de processo trabalhista.

O cálculo que a organização não faz

A decisão de reduzir investimento em SSMA — seja cortando equipe, adiando laudos, reduzindo periodicidade de treinamentos — é frequentemente tomada com base na comparação entre o custo visível da prevenção e o custo percebido do acidente.

O custo visível da prevenção é imediato, concreto, aparece em linha no orçamento. O custo do acidente é difuso, distribuído entre categorias, diluído no tempo — e frequentemente subestimado porque a organização nunca calculou o custo total real de um acidente anterior. Compara o custo visível com o custo invisível — e tende sistematicamente a subestimar o segundo.

Estudos de custo-benefício em segurança do trabalho consistentemente documentam que o custo indireto dos acidentes — o que não aparece na conta imediata — é estruturalmente maior que o custo direto. A relação varia por setor e por tipo de acidente, mas a direção é consistente: o que aparece na conta é a menor parte do que o acidente realmente custa.

A organização que trata prevenção como custo está calculando errado. Está comparando o custo certo da prevenção com o custo subestimado do acidente — e tomando decisões com base nessa assimetria.

O próximo artigo desta série examina o momento em que a auditoria do cliente encontra o que o sistema interno não viu — e o que isso revela sobre a diferença entre conformidade aparente e conformidade real.

Referências e Leituras Complementares

Dados e fontes institucionais

- Ministério do Trabalho e Emprego / CANPAT 2025 — dados de dias perdidos e gravidade de acidentes

- Ministério da Previdência Social — metodologia de cálculo do FAP (Fator Acidentário de Prevenção)

- INSS — dados de benefícios acidentários (B91/B92) e impacto no FAP

Normas e legislação

- Lei nº 8.212/1991 — contribuição previdenciária, RAT e FAP

- Decreto nº 3.048/1999 — regulamento da Previdência Social (cálculo do FAP)

- Lei nº 8.213/1991 — benefícios acidentários e seus efeitos sobre o contrato de trabalho